RBFはAIファクタリングで有名なPAYTODAY(ペイトゥデイ)が提供していることでも知られています。

RBF(レベニュー・ベースド・ファイナンス)とは、将来発生する見通しの債権である「将来債権」を売却して資金化する方法となります。

ファクタリングの利用を検討している人の中には「今は売掛債権はないけど将来は売上が上がる予測だから、将来発生する予定の債権を売却して資金化したい」と考える方もいるのではないでしょうか?

RBFであれば、ベンチャーやスタートアップなど、今は売上がなくても将来的に売上が拡大する見込みの事業者でも事業に必要な資金を調達できる可能性があります。

本記事ではRBFの特徴やメリットをファクタリングとの違いとともに詳しく解説していきます。

目次

RBF by PAYTODAYの情報をご案内

RBFとは「Revenue based finance(レベニュー・ベースド・ファイナンス)」の略称で、日本語に訳すと収益還元型金融という意味になります

具体的には、現在の売上を基準として「将来、現在の売上や成長が継続した場合には〇〇円くらいの売上になる」ということを考慮して将来の売上を算定し、将来の売上を債権として、当該債権を売却して資金調達する方法です。

例えば、現在の月商が100万円で、成長が継続すると1年後には月商200万円になることが予想される場合は、将来債権を200万円として、この200万円を買い取るというものです。

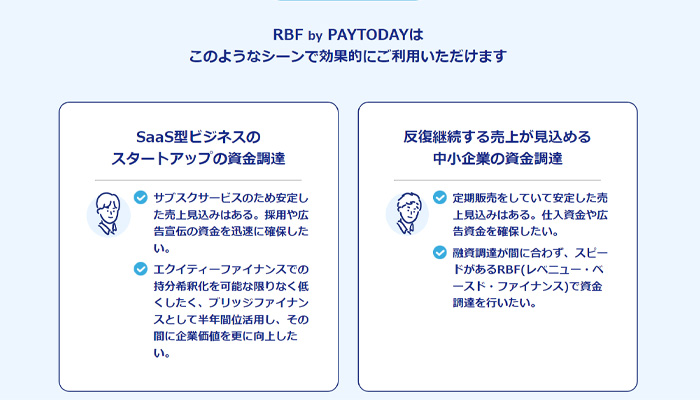

スタートアップやベンチャー企業は、現在は売上がなくても将来は売上を確保できる可能性が高いことからRBFによって資金調達することが海外では多くなっています。

RBFは将来的な売上の予測が立てやすいSaas型企業のようなリカーリングリベニュー(サブスクなど毎月継続した入金が予測される売上)が入りやすい企業に向いています。

RBFは営業利益がまだ上がっていないベンチャー企業などでは利用しやすい方法で、融資と出資のいいとこ取りのような資金調達方法です。

しかし売上が低い場合には想定よりも入金額が少なくなるなどのデメリットもあるので、注意しましょう。

RBFとファクタリングの違い

RBFとファクタリングの違いを以下の表へ記載しましたのでご覧ください。

| 比較項目 | RBF | ファクタリング |

|---|---|---|

| 債権が発生しているか? | 発生していない 将来債権の譲渡 | 発生している 発生している債権の譲渡 |

| 支払い方法 | 毎月の支払い | 基本的に一括払い |

| 手数料 | 安い | 高い |

| 利用に適している企業 | スタートアップ企業 | 全ての企業 |

RBFのご利用条件

RBF by PAYTODAYの利用上限額や手数料などについては何も公開されていません。

しかし手数料については「継続する売上があれば利用可能であり、ファクタリングと比べて手数料安いことも大きなメリットです」とプレスリリースしているため、上限9.5%のPAYTODAYより安くなることが予想できます。

| 償還請求権の有無 | 非公開 |

|---|---|

| ご利用可能額 | 非公開 |

| 手数料 | 非公開 |

| 資金調達スピード | 非公開 |

| ご契約方法 | オンライン |

| ご利用対象 | 法人・個人事業主 |

| 対応エリア | 全国 |

金額についてもファクタリングであるPAYTODAYは上限なしとなっているので、RBFも金額は無制限で

将来債権の金額によって調達額は変わってくるでしょう。

運営会社情報

| 運営サイト | RBF by PAYTODAY |

|---|---|

| 運営会社 | Dual Life Partners株式会社 |

| 所在地 | 東京都港区南青山2-2-6 ラセーナ南青山7F |

| 設立日 | 平成28年4月 |

| 代表取締役 | 矢野 名都子 |

| 電話番号 | 03-6721-0799 |

| 営業時間 | 平日 9時〜18時 |

PAYTODAYを運営するDual Life Partners株式会社は2016年創業のファクタリング会社としては、比較的業歴の長い会社です。

また貸金業者登録も行っているため、ファクタリングだけではなくRBFやさまざまな金融手段を提供しています。

会社はファクタリングやRBFなどの金融がメインではなく、不動産販売や仲介がメインです。

海外の不動産を斡旋しており、特にハワイの物件を取り扱っています。

会社名の由来は「日本と海外に2拠点を持つ生活」という意味で、Dual Life Partnersという名称になっています。

貸金業者登録も宅地建物取引業者免許も取得しているので、非常に信頼できる会社であると言えるでしょう。

関連記事:PayToday(ペイトゥデイ)のAIファクタリングについての解説

オフィスの外観

RBF by PAYTODAYのオフィスビル外観をご紹介いたします。

最寄り駅の情報

東京メトロ銀座線「青山一丁目駅」より徒歩2分

東京メトロ半蔵門線「青山一丁目駅」より徒歩2分

RBF by PAYTODAYのご利用の手順と必要書類のご案内

RBF by PAYTODAYでは、オンライン契約で資金調達を完結することができます。

基本的には次のような流れで、将来債権の金額が確定し、資金調達をすることができます。

- 公式サイトからお申し込み

- オンライン査定

- 契約&入金

以下より、RBF by PAYTODAYで資金調達する流れについて詳しく見ていきましょう。

1.公式サイトからお申し込み

まずは公式サイトにアクセスし、アカウントを作成します。

アカウント作成には次のような情報を入力します。

- メールアドレス

- パスワード

- 担当者名

- 会社名

- 会社住所

- 電話番号

アカウントを作成したら、必要書類を提出し、本申込へと進みます。

RBF by PAYTODAYの申込で必要になる書類は次のようなものです。

- 将来の売上予測とその内容

- 直近6カ月以上の入出金明細

- 決算書等

将来の売上予測とその内容については、現在取引先との契約状況や契約期間が分かる資料などが数カ月分は必要になるものと考えられます。

RBFは売掛債権よりも金額の査定が難しいので多くの書類を用意しなければなりません。

要求された書類を迅速に用意できるようにしておきましょう。

2.オンライン査定

必要書類を提出するとオンラインで査定を行います。

RBFはファクタリングとは異なり、審査担当者が審査を行うので審査完了までには数日程度の時間がかかるものと考えられます。

また、審査の過程でヒアリングが行われたり、追加で書類の提出が求められることもあるので、審査担当者の要望やヒアリングには迅速に応えてスムーズに審査が完了するように協力しましょう。

3.契約&入金

審査が完了すると、PAYTODAYから買取額や手数料などの条件が通知されます。

RBFの場合、買取額についても「将来どの程度の売上があるか(将来債権はいくらか)」という審査から行われるので、場合によっては予定よりも買取金額が低くなってしまうこともあります。

そのため、手数料だけでなく金額もしっかりと確認しましょう。

買取条件に同意できるのであれば、PAYTODAYとオンライン上で契約手続きを行い、指定した銀行口座へ「買取額–手数料」で計算された金額が入金になります。

RBFの場合、ファクタリングよりは入金スピードは速くありませんが、非対面で契約できるため申込から数日程度では入金できるでしょう。

RBF by PAYTODAYを利用するメリットのご紹介

RBF by PAYTODAYには次の7つのメリットがあります。

- 担保や保証人がなくても資金調達できる

- 負債が増えない

- 株式の希薄化が起こらない

- 利益が上がっていない段階でも資金調達できる

- 赤字先行のスタートアップ企業でも利用できる

- スマホ1つでWEB完結

- 全国対応

借入でも株式の発行でもないので、財務状況が悪化することも株式の希薄化も起こりません。

また、実績がない企業でも将来性があれば非対面で資金調達できる可能性があります。

RBF by PAYTODAYの7つのメリットについて詳しく解説していきます。

担保や保証人がなくても資金調達できる

RBFは担保や保証人がなくても資金調達できます。

RBFは保証人や担保の信用に対して資金提供するものではなく、あくまでも将来見込まれる売上を将来債権として、その債権を売却するものだからです。

そのため、開業から間もない担保や有力な保証人を用意することが難しい、スタートアップも「将来的にはこのくらいの売上が見込める」と判断すれば、一定の金額の資金調達が可能です。

逆に言えば、いくら有力な担保や保証人を用意できたとしても、将来的な売上増加が見込めないのであれば、1円も資金調達することができない可能性があるという点に注意しましょう。

負債が増えない

RBFは借入金ではありません。

あくまでも将来、増加するであろう売上を将来債権として、この将来債権を売却する方法ですので、RBFで資金調達をおこなったとしても、借入金が増加するわけではありません。

借入金が増加すると、その決算書を見た金融機関や株主などが自社がネガティブに判断されてしまうことがあります。

RBFであれば借入金ではないので、貸借対照表で負債が増えずにマイナス評価されるリスクを軽減できます。

株式の希薄化が起こらない

RBFは新株を発行する資金調達手段とは異なります。

そのため株式の希薄化が起こりません。

株式の希薄化とは、株式会社が資金調達のために新株を発行すると、1株あたりの価値が低下して1株の権利が薄くなることを指します。

株式の希薄化は、既存の株式の権利を害するので、株主との関係悪化を招く恐れがあります。

ベンチャー企業やスタートアップの主な資金調達手段はベンチャーキャピタル(VC)かエンジェル投資家による出資ですが、この方法は株式を発行するため希薄化が起こります。

RBFは新株を発行することなくスタートアップやベンチャーが資金調達できる数少ない方法です。

そのため、株式の希薄化を招かない数少ない方法としてRBFは有効な方法です。

利益が上がっていない段階でも資金調達できる

RBFは将来の利益を見積り、その金額を将来債権として売却する資金調達方法です。

将来の利益を見積もって、資金化するので、現在利益が上がっていない企業でも、将来的に「利益が上がる可能性が高い」と判断できれば、資金調達できる可能性があります。

一般的に融資資産は「今の利益」を主に確認し、現在、利益が上がっていなければ外部から資金調達することは困難です。

RBFであれば、今利益が上がっていなくても、将来的に利益を生み出すことができるという算定ができれば資金調達できます。

「数ヶ月〜1年程度では、一定の売上が確保できる見込みだが、今は営業開始直後で赤字」という企業でもRBFであれば資金調達できる可能性があるでしょう。

赤字先行のスタートアップ企業でも利用できる

RBFは赤字専攻のスタートアップに最適です。

企業間もなくは多額の投資を行い、数ヶ月から1年程度先に売上を確保することが目的のスタートアップでは、開業当初は赤字であることが当然です。

しかし、赤字であるがゆえに、黒字化するまでは資金調達が難しいですが、RBFであれば将来債権を売却できるので「数ヶ月〜1年程度先には売上が確保できる」と判断されれば資金調達できます。

銀行借入などは創業直後から黒字化までの間の期間が、最も資金調達が難しいタイミングですが、RBFであればまさにこのタイミングで迅速に資金調達可能です。

スマホ1つでWEB完結

RBF by PAYTODAYはスマホ1つで申し込みから契約までWEB完結で契約できます。

AIファクタリングで有名なPAYTODAYはオンライン契約に特化しているファクタリング会社です。

このノウハウをRBFにも応用しているので、PAYTODAYはRBFでもWEB完結で契約することができます。

通常、RBFのような将来債権を見積る難しい審査は、面談や会社への訪問を行うことも多いですが、オンライン審査にノウハウのあるPAYTODAYはスマホ1つで資金化できます。

RBFという難しい資金調達を気軽に行うことができるのはPAYTODAYの大きなメリットです。

全国対応

RBF by PAYTODAYはスマホ1つで申し込みから契約までオンラインで完結できるので、日本全国から申し込みができます。

地方ではRBFを取り扱っている業者などほとんどありませんが、PAYTODAYであれば全国対応なので、日本全国どこにいても申し込むことが可能です。

資金調達手段が乏しい、地方の企業の方も全国対応のPAYTODAYならRBFという新しい方法で資金調達できるのはメリットです。

RBF by PAYTODAYの口コミと評判をご紹介

RBF by PAYTODAYをご利用された方の口コミ情報を募集しております。

ご意見・ご感想の投稿、誠にありがとうございます。

お客様が入力した口コミは無事送信されました。

RBF by PAYTODAYの総合評価:まとめ

RBFとは企業が将来得られるであろう売上を現在の売上や継続性や成長度から算出し、その金額を将来債権として買い取る資金調達方法です。

赤字企業でも「将来的には売上が上がる」などと試算できれば資金調達できる可能性があります。

そのため売上の予測が立てやすいSaas事業のスタートアップや、毎月継続的な売上がある中小企業などは活用しやすい方法だと言えます。

借入金が増えず、株式の希薄化が起きない方法として重宝する資金調達手段ですので、資金繰りが苦しいものの将来的には一定の売上が見込める場合には、WEB完結で資金調達できるRBF by PAYTODAYを活用しましょう。

個人の方からフリーランス・個人事業主まで、手軽にご利用いただける即日対応の各種サービスをご紹介いたします。